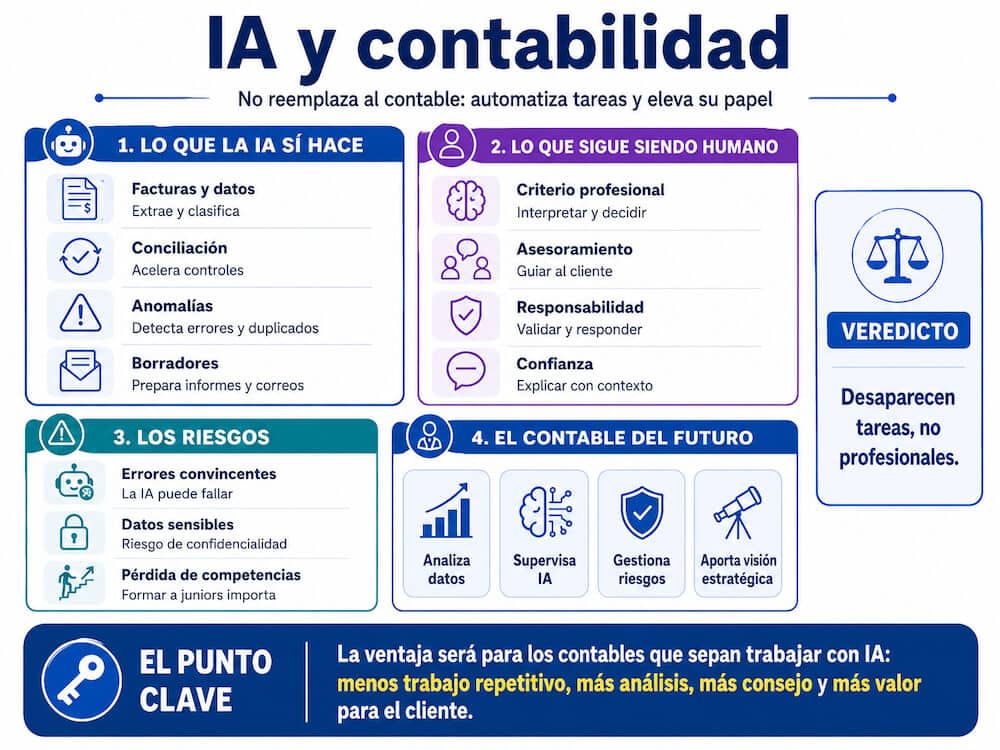

La IA no va a sustituir de golpe a los contables, pero sí está transformando profundamente la profesión. Automatiza tareas repetitivas como la introducción de datos, la clasificación de facturas, la conciliación bancaria o ciertos controles de coherencia. A cambio, desplaza el valor hacia tareas más estratégicas: asesoramiento, análisis, control de riesgos, interpretación financiera y relación con el cliente. El futuro no será “IA contra contables”, sino contables que saben trabajar con IA frente a contables que se quedan atrás.

¿Le preocupa que la inteligencia artificial vuelva obsoleta la profesión contable? La pregunta es legítima, pero suele estar mal formulada. La IA no elimina la necesidad de criterio profesional, responsabilidad legal, ética, supervisión y confianza. Lo que sí elimina —o reduce drásticamente— son muchas tareas manuales que consumen tiempo y aportan poco valor. En este artículo veremos qué partes del trabajo contable están cambiando, qué riesgos hay que vigilar y qué competencias serán imprescindibles para seguir siendo relevante.

El verdadero cambio: desaparecen tareas, no profesionales

Qué está haciendo realmente la IA en contabilidad

La IA ya se está utilizando en contabilidad para acelerar procesos repetitivos, reducir errores y analizar grandes volúmenes de datos. Pero conviene evitar el exceso de dramatismo: no estamos ante una sustitución total del contable, sino ante una redistribución del trabajo.

La tecnología es especialmente eficaz cuando la tarea tiene reglas claras, datos estructurados o patrones repetitivos. Por ejemplo, clasificar operaciones, leer facturas, detectar incoherencias o preparar un primer borrador de informe. En cambio, sigue siendo mucho más limitada cuando la situación exige juicio profesional, interpretación normativa, conversación con el cliente o responsabilidad final.

La tendencia del sector es clara. Cada vez más despachos y departamentos financieros prueban o integran herramientas de IA para ganar productividad. La pregunta ya no es si la IA entrará en la profesión contable, sino cómo se integrará de forma segura, útil y rentable.

Las tareas más expuestas a la automatización

Las primeras tareas afectadas son las más repetitivas. En muchos casos, son también las que menos gustan a los profesionales: copiar datos, clasificar documentos, reconciliar movimientos o revisar listas interminables de transacciones.

Entre las tareas que la IA puede automatizar o acelerar se encuentran:

- clasificación automática de documentos contables;

- lectura de facturas y extracción de importes, fechas, proveedores y conceptos;

- generación de asientos a partir de documentos escaneados;

- conciliación bancaria asistida;

- detección de anomalías, duplicados o patrones sospechosos;

- redacción de borradores de correos, resúmenes o notas para clientes;

- preparación inicial de informes financieros.

Esto no significa que el profesional desaparezca. Significa que cambia su lugar en el proceso. En lugar de producir manualmente cada línea, debe verificar, interpretar, corregir y explicar.

La productividad aumenta, pero no todo se automatiza

La promesa de la IA en contabilidad es clara: hacer más en menos tiempo. Un despacho puede procesar documentos más rápido, detectar errores antes, responder mejor a sus clientes y liberar horas para tareas de análisis.

Pero productividad no significa ausencia de supervisión. Una herramienta puede acelerar el trabajo, pero también puede equivocarse con mucha seguridad. Puede interpretar mal un documento, clasificar una operación de forma incorrecta o proponer una explicación aparentemente lógica pero jurídicamente frágil.

Por eso el objetivo no debería ser “quitar al contable del proceso”, sino situarlo en el punto de mayor valor: revisión, decisión, explicación y asesoramiento.

Por qué esto no es el final de la profesión

Automatizar una conciliación no equivale a reproducir el juicio de un contable experimentado. La máquina puede gestionar muy bien el “qué”: qué importe, qué fecha, qué categoría, qué documento. Pero el humano sigue siendo esencial para responder al “por qué”, al “qué significa” y al “qué hacemos ahora”.

La contabilidad no es solo cálculo. También es confianza, responsabilidad, interpretación y toma de decisiones en contextos incompletos. Ahí la IA puede ayudar, pero no sustituir por completo.

La profesión no se extingue. Evoluciona hacia funciones más analíticas, más consultivas y más estratégicas.

El nuevo papel del contable: de procesar datos a dirigir decisiones

Si la IA se encarga de una parte del trabajo repetitivo, ¿qué queda para el contable? Mucho. Y, en realidad, tareas más interesantes.

Del cumplimiento al asesoramiento

Durante años, muchos clientes han visto al contable como alguien que “pone orden en los números” y cumple obligaciones. Ese papel sigue siendo importante, pero ya no basta. Con la IA, el valor se desplaza hacia la capacidad de asesorar.

El profesional contable debe ayudar al cliente a entender su tesorería, anticipar riesgos, mejorar márgenes, preparar inversiones, reducir errores de gestión y tomar mejores decisiones. En otras palabras, pasa de mirar solo el pasado a ayudar a construir el futuro.

Eso es precisamente lo que muchos clientes esperan: no solo informes de lo que ya ocurrió, sino orientación clara sobre lo que conviene hacer después.

La comunicación se vuelve central

La contabilidad siempre ha sido una profesión de confianza. La IA hace que esa dimensión sea aún más importante. Cuando una herramienta genera datos, previsiones o informes en segundos, el verdadero valor está en saber explicarlos.

El contable debe traducir información financiera compleja a un lenguaje claro. Debe explicar riesgos, matizar resultados, identificar prioridades y tranquilizar al cliente cuando la situación es tensa.

La IA puede generar un análisis. Pero la relación, la pedagogía y la confianza siguen dependiendo de una persona.

De la conciliación a la previsión

La profesión avanza hacia una contabilidad más predictiva. La IA permite detectar tendencias, anticipar tensiones de tesorería, identificar clientes con riesgo de impago o señalar anomalías antes de que se conviertan en problemas.

Esto cambia el ritmo del trabajo. El contable ya no interviene únicamente después de los hechos. Puede alertar antes, proponer escenarios y acompañar decisiones de gestión.

| Tareas tradicionales automatizables | Nuevo enfoque dirigido por humanos |

|---|---|

| Introducción de datos y conciliación | Planificación financiera y previsión de tesorería |

| Clasificación manual de operaciones | Asesoramiento al cliente y mejora de procesos |

| Generación de informes estándar | Interpretación de datos y recomendaciones accionables |

| Controles repetitivos de cumplimiento | Gestión de riesgos, ética y supervisión profesional |

| Revisión documental básica | Análisis de anomalías y control de calidad |

Por qué la IA no puede asumir toda la responsabilidad

La brecha de responsabilidad: ¿quién responde si la IA se equivoca?

Un algoritmo no firma una declaración. No asume responsabilidad profesional. No responde ante el cliente, la administración tributaria, un tribunal o un organismo regulador.

Si una herramienta de IA inventa una explicación fiscal, clasifica mal una operación o recomienda una decisión arriesgada, alguien debe asumir las consecuencias. Ese alguien no puede ser “el modelo”. Será el profesional o la empresa que lo utilizó sin suficiente control.

Por eso la IA seguirá siendo una herramienta, no un sustituto pleno del contable. Puede apoyar la decisión, pero no reemplaza la responsabilidad.

La normativa está llena de zonas grises

La contabilidad y la fiscalidad no son solo reglas mecánicas. También contienen interpretaciones, excepciones, contextos particulares y decisiones de prudencia. Dos casos parecidos pueden requerir tratamientos distintos por la situación del cliente, su actividad, su historial o su nivel de riesgo.

La IA funciona muy bien con patrones. Pero el criterio profesional aparece precisamente cuando el patrón no basta.

Un contable entiende el contexto económico, el perfil del cliente, sus objetivos, sus restricciones y su tolerancia al riesgo. Esa lectura global es difícil de sustituir por completo.

La confianza no se automatiza

Los empresarios comparten con su contable información sensible: márgenes, deudas, problemas de tesorería, conflictos internos, proyectos de inversión, dificultades personales o decisiones difíciles.

Un algoritmo puede procesar datos, pero no puede acompañar a un empresario durante una crisis de tesorería ni comprender todo el contexto humano que hay detrás de una decisión financiera.

La confianza se construye con tiempo, criterio y presencia. La IA puede reforzar el servicio, pero no sustituye la relación.

Los riesgos ocultos: errores, datos sensibles y pérdida de competencias

La IA ofrece ventajas reales, pero ignorar sus riesgos sería una imprudencia. En contabilidad, un error no es solo una frase mal redactada. Puede tener consecuencias financieras, fiscales o legales.

Cuando la IA se equivoca con seguridad

La IA generativa puede producir respuestas convincentes pero falsas. Es lo que se conoce como alucinación. En contabilidad, esto puede ser especialmente peligroso: una cita normativa inventada, un cálculo mal planteado o una interpretación fiscal incorrecta pueden parecer creíbles si nadie los revisa.

Por eso todo resultado importante debe ser verificado por un profesional. La IA puede proponer, resumir y acelerar. Pero la validación final debe seguir siendo humana.

Los datos de los clientes no siempre están seguros

Otro riesgo importante es la confidencialidad. Introducir datos financieros sensibles en herramientas públicas de IA puede exponer información de clientes, nóminas, márgenes, contratos, deudas o documentos internos.

Usar IA sin política de seguridad no es innovación: es una fuente de riesgo profesional.

Los despachos necesitan reglas claras: qué herramientas están autorizadas, qué datos pueden introducirse, qué información debe anonimizarse y qué resultados requieren revisión humana.

La comodidad no puede imponerse a la confidencialidad.

El riesgo de pérdida de competencias

Existe también un riesgo más discreto: que los profesionales jóvenes dejen de aprender los fundamentos porque la IA hace demasiado pronto las tareas básicas.

Durante años, las tareas repetitivas han servido también como escuela. Revisar facturas, conciliar cuentas y detectar errores enseñaba lógica contable. Si esas tareas desaparecen sin un nuevo modelo de formación, los perfiles junior pueden perder oportunidades de aprendizaje esenciales.

La solución no consiste en mantener tareas inútiles por nostalgia, sino en rediseñar la formación. Los jóvenes contables deben aprender a supervisar IA, pero también a entender lo suficiente como para detectar sus errores.

El problema del talento: cómo formar a la próxima generación

Qué ocurre con los puestos junior

La gran pregunta no es solo si la IA sustituirá a los contables. Es también cómo cambiará la puerta de entrada a la profesión.

Los puestos junior tradicionales se apoyaban mucho en tareas manuales: introducción de datos, conciliaciones, preparación de documentos, revisión de facturas. Si buena parte de ese trabajo se automatiza, hay que redefinir el aprendizaje inicial.

El perfil junior no desaparece, pero cambia. En lugar de ser únicamente ejecutor, debe convertirse antes en controlador, analista y verificador.

De introducir datos a supervisar sistemas

El nuevo junior tendrá que revisar lo que la IA produce, identificar excepciones, comprobar la coherencia de resultados y entender cuándo una automatización se equivoca.

Eso exige una doble competencia: conocer la contabilidad y comprender cómo trabaja la herramienta. No hace falta ser ingeniero de IA, pero sí entender sus límites.

En cierto modo, el trabajo se acerca a la supervisión de un agente de IA: se delega una parte de la ejecución, pero se mantiene la responsabilidad del control.

Las nuevas competencias que debe aprender un contable

La formación contable debe evolucionar. Ya no basta con dominar procesos manuales. También hay que aprender a trabajar con datos, herramientas automatizadas y sistemas de IA.

Estas competencias serán cada vez más importantes:

- Análisis y visualización de datos: interpretar grandes volúmenes de información y comunicar resultados con claridad.

- Auditoría de sistemas de IA: probar, validar y cuestionar los resultados de modelos automatizados.

- Asesoramiento estratégico: transformar datos financieros en decisiones útiles para el negocio.

- Redacción de instrucciones para IA: formular solicitudes claras y verificables.

- Gestión de riesgos: identificar errores, sesgos, fugas de datos y usos no conformes.

- Ética profesional: saber cuándo no conviene delegar una decisión a una herramienta.

La facturación electrónica acelerará el cambio

En Francia, la reforma de la facturación electrónica obligatoria empezará a aplicarse de forma progresiva a partir del 1 de septiembre de 2026. Todas las empresas deberán poder recibir facturas electrónicas, y las obligaciones de emisión se desplegarán por etapas según el tamaño de la empresa.

Este cambio creará flujos de datos más estructurados, más trazables y más fáciles de analizar. Para los contables, supone una transformación importante: menos captura manual, más control de flujos, más análisis y más acompañamiento del cliente.

La IA encontrará aquí un terreno natural. Cuando los datos estén más normalizados, será más fácil automatizar controles, detectar anomalías, anticipar problemas de tesorería y producir cuadros de mando útiles.

Pero, una vez más, la automatización no elimina la necesidad de profesionales. La reforma exigirá explicación, acompañamiento, elección de plataformas, adaptación de procesos internos y control de cumplimiento. Es decir, mucho trabajo de asesoramiento.

Cómo adoptar la IA de forma segura en un despacho contable

La peor estrategia sería dejar que cada empleado utilice cualquier herramienta de IA con cualquier dato. Hace falta un marco claro.

Crear una política interna de uso de IA

Un despacho debe definir reglas simples y obligatorias:

- qué herramientas están autorizadas;

- qué datos no pueden introducirse nunca en una IA pública;

- qué información debe anonimizarse;

- qué tareas pueden automatizarse;

- qué resultados requieren revisión humana;

- cómo se documenta el uso de IA en una misión.

Esta política no debe ser un documento decorativo. Debe integrarse en la formación, los procesos internos y el control de calidad.

Mantener un sistema con humano en el bucle

La regla básica es sencilla: cuanto más sensible sea la decisión, más necesaria será la revisión humana.

Un resumen interno puede tolerar pequeños ajustes. Una recomendación fiscal, un informe al cliente o una decisión de cumplimiento no deberían salir directamente de una IA sin validación profesional.

La IA debe acelerar el trabajo, no eliminar el control.

Seguir la evolución regulatoria

Los despachos también deben seguir la evolución normativa, especialmente en Europa. La Ley de IA de la UE, las reglas de protección de datos y las obligaciones sectoriales tendrán cada vez más impacto en el uso profesional de estas herramientas.

Adoptar IA no significa improvisar. Significa innovar con método.

IA y contabilidad: asociación, no sustitución

El relato “IA contra contables” es demasiado simple. La realidad es más interesante: la IA puede convertirse en una aliada poderosa para quienes sepan usarla con criterio.

El profesional que se limite a tareas mecánicas estará más expuesto. El profesional que sepa interpretar datos, asesorar, supervisar herramientas, gestionar riesgos y construir relaciones de confianza será más valioso que nunca.

Por eso conviene invertir en las herramientas de IA adecuadas, pero también en formación, gobernanza y criterio profesional.

Preguntas frecuentes

¿La IA va a reemplazar a los contables?

No de forma total. La IA reemplazará o reducirá muchas tareas repetitivas, pero no sustituirá por completo el juicio profesional, la responsabilidad, la relación con el cliente ni la interpretación normativa.

¿Qué tareas contables puede automatizar la IA?

Puede automatizar clasificación de facturas, conciliaciones, extracción de datos, detección de anomalías, generación de borradores de informes, análisis de grandes volúmenes de datos y parte del soporte administrativo.

¿Qué tareas seguirán siendo humanas?

El asesoramiento estratégico, la interpretación de zonas grises, la relación con el cliente, la responsabilidad profesional, la ética, la validación final y la gestión de situaciones complejas seguirán dependiendo de profesionales humanos.

¿Los contables junior están más amenazados?

Sus tareas tradicionales sí están más expuestas. Pero eso no significa que el perfil junior desaparezca. Cambiará hacia control de calidad, supervisión de IA, análisis de excepciones y apoyo al asesoramiento.

¿La IA es segura para datos contables?

Depende de la herramienta y del marco de uso. No se deben introducir datos sensibles de clientes en servicios públicos sin garantías. Los despachos necesitan políticas claras de confidencialidad, anonimización y revisión humana.

¿Qué debe aprender hoy un contable para no quedarse atrás?

Debe aprender análisis de datos, uso seguro de IA, supervisión de resultados, interpretación financiera avanzada, comunicación con clientes y gestión de riesgos tecnológicos.

Conclusión

La IA no viene a robar la mesa del contable. Viene a retirar una parte del papeleo que se acumula sobre ella. Esa diferencia es esencial.

Los profesionales que sigan anclados en tareas puramente repetitivas tendrán más dificultades. En cambio, quienes combinen conocimiento contable, criterio humano, dominio de datos y capacidad de asesoramiento estarán mejor posicionados que nunca.

El futuro de la contabilidad no será menos humano. Será menos manual. Y esa puede ser una excelente noticia para la profesión, siempre que se prepare a tiempo.